みなさん資産形成っていう言葉聞いたことありますか!?

聞いただけでむずかしぃっていう人もいると思います!

私も高校生までは投資とか頭のいい人だけができるものだと思っていました。

しかし、実際にやってみるとそんなことありませんでした!

私は2年前から投資の勉強を始め、始めてから半年で月利8%を達成することができました!

そんな私がこれから少しづつお金についてのお話を発信していくので、みんなでお勉強していきましょー!

【基本】資産形成とは?知っておくべき基本の「キ」

資産形成は「お金を育てること」

資産形成とは、簡単に言えば「将来のために、今持っているお金を増やし、守り育てる活動」のことです。

「資産」と聞くと、株や不動産といった難しいイメージを持つかもしれませんが、私たちが目指す資産運用は、日々の生活の中で行う貯蓄、節約、資産運用などの投資を含みます。

| 項目 | 具体的な活動 | 目的 |

|---|---|---|

| 👛 貯蓄 | 銀行口座への積立、緊急資金の確保 | 目的のための資金確保、急な出費への備え |

| ✂️ 節約 | 固定費(スマホ代、保険料)の見直し | 支出を減らし、将来の投資資金を捻出 |

| 📈 投資 | 株式、投資信託、NISAなどを利用 | 資金に働いてもらい、効率的に増やす |

資産運用とは(Tool)

「資産運用」とは、簡単に言えば「貯めたお金(資産)を、時間や仕組みを使って効率よく増やすこと」です。

これは、広い意味での「資産形成」の一部であり、主に「投資」という手段を使って行う活動です。

私たちが目指す「資産形成」は、「貯蓄」「節約」「投資」の三位一体で成り立っていますが、この中で資産を増やしていくエンジンとなるのが「資産運用」です。

資産運用は早く始めれば始めるほど有利なんです!!

なぜ「今」、資産運用を始めるべきか

今すぐに資産形成を始める最大のメリットは、「時間(複利の力)」を味方につけられることです。

- 複利効果: 投資で得た利益を元本に組み入れ、さらにその利益が次の利益を生む、雪だるま式に資産が増える仕組みです。始めるのが早ければ早いほど、利益が利益を生む期間が長くなり、将来の差が圧倒的に大きくなります。

- リスク許容度: 早めに始めることにより、将来収入を得る期間が長く、一時的に資産が減ってもリカバリーできる時間が十分にあるから。

では実際に資産運用をするのとしないとではどれぐらい変わるのかシミュレーションしてみましょう!

【20年後】貯金 vs 資産運用シミュレーション

🎯 シミュレーション条件

| 項目 | 設定値 |

|---|---|

| 積立額/貯金額 | 毎月 3万円 |

| 運用期間 | 20年間 |

| 想定利回り | 年利5% |

💡 【補足】「年利5%」ってどういうこと?

資産運用に慣れていないと、「年利5%」と聞いてもイメージしにくいかもしれません。

簡単に言うと、これは「1年間で、あなたの運用資金が5%増えることを想定した数字」です。

例えば、100万円をこの年利で運用したら、1年後には105万円になっている計算になります。

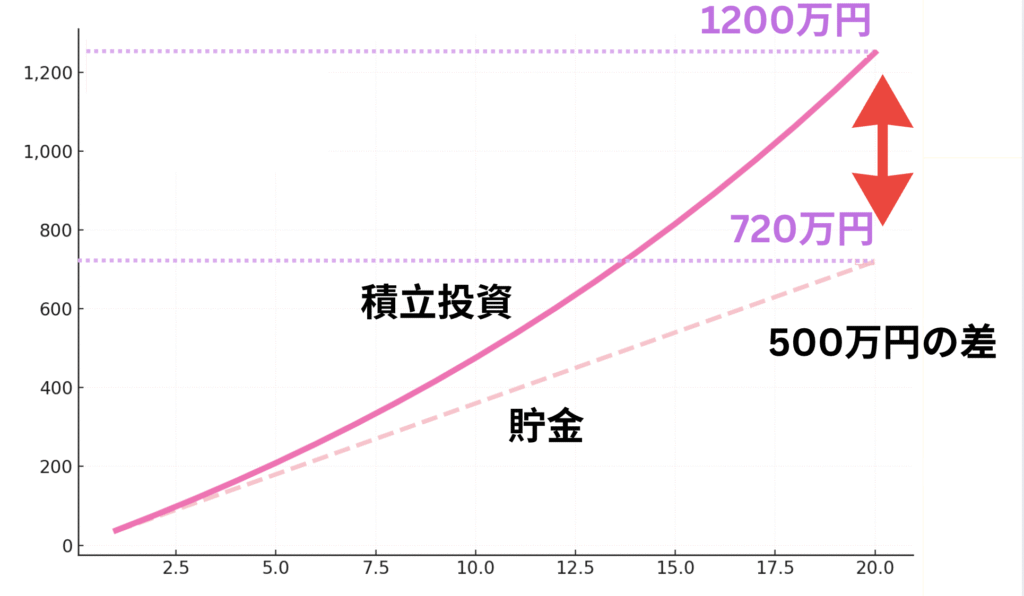

✨ 1. 最終結果の比較 (20年後)

| 運用方式 | 積立額(元本) | 利益(運用益) | 最終資産 |

|---|---|---|---|

| 貯金 (年利0%) | ¥7,200,000 | ¥0 | ¥7,200,000 |

| 複利運用 (年利5%) |

¥7,200,000 | 約¥5,131,590 | 約¥12,331,590 |

20年後には差が約500万円もあります!!

わかりやすくグラフでもみてみましょう!

すごい差ですよね!ここで「本当に年利5%も毎年増えていくの?」という疑問が生まれるかと思います。

結論から言うと、十分可能です。

実際に、積立投資で最も有名な銘柄に、「S&P500」というものがあります。これは米国の主要な優良企業500社に分散投資するもので、その過去の平均リターン(リターン)は、なんと10年平均で見ると年利10%程度と言われています。

私たちがシミュレーションで使った5%は、この実績よりもずっと控えめな数字なのです。

もし、このS&P500の平均実績である**年利10%**で、同じように毎月3万円を20年間積み立てたと仮定すると…

最終的な資産は、約2,279万円になります!

貯金だけの場合(720万円)と比べ、約1,559万円もの差が生まれることになります。

「投資は頭のいい人しかできない」なんてことはありません。やれば誰でも、この資産運用の威力を最大限に活かせるということが、これで分かったのではないでしょうか!

⏭ 次回予告:資産運用の威力を最大限に活かす方法

驚異的なシミュレーション結果を見て、資産運用の威力が分かっていただけたかと思います。

実は、この力を最大限に活かしつつ、利益にかかる税金をゼロにできる「新NISA」という、国が用意してくれた最強にお得な仕組みがあります。

次の記事では、この新NISAについて、初心者でもわかるようにどこよりも優しく解説していきます!

ぜひ続けて読んで、あなたも資産形成のスタートラインに立ちましょう!

コメント